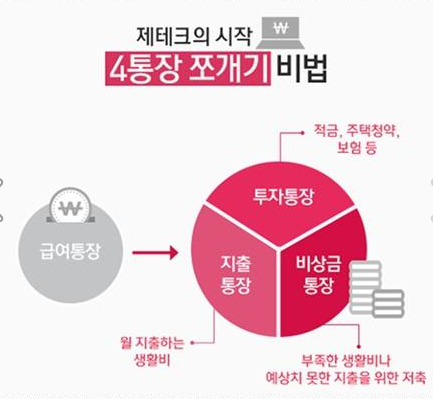

4개의 통장.

워낙 유명해서 한 번쯤 읽어봐야지 읽어봐야지 하고 차일피일 미루다가 드디어 읽게 된 책.

이 책에서 가장 중요하게 생각하는 4개의 통장이란.

각각

- 급여통장

- 소비통장

- 투자통장

- 예비통장

1.급여 통장이란.

자신의 월급이 들어오는 통장으로 모든 통장의 기본이 되는 통장.

이곳에서 자동이체를 통해 소비와 투자 통장으로 이동하게 된다.

그리고 이 통장은 최대한 잔액을 거의 남기지 않는 것이 포인트다.

2. 소비통장.

가계부 등을 통해 자기가 쓰는 월평균액을 급여통장에서 이동시켜 딱 그 정도만 소비하고

나머지는 예비 통장으로 ㄱㄱ

그리고 가능하다면 점차 이 금액을 줄여 나가는 방식이다.

3. 투자 통장

적립식 펀드 및 주식, 보험 등등의 투자를 위한 통장으로 월 일정량을 항상 목돈마련을 위해 빼놓는다.

이 4개의 통장중에서 어떻게 보면 메인 통장

4. 예비통장.

실제로 적금 등의 장기간의 투자통장을 갑자기 필요한 돈 때문에 파기하게 된다면,

많은 이자 손해와 원금 손해를 입을 수 있으므로. 그럴 때를 대비한 통장이다.

책에서는 월 소비통장의 3배 정도로 말하고 있다.

사실 책 내용을 보면 그렇게 복잡하진 않는데.

하기 전에 자기의 한 달 평균 소비액과 자기의 한달 급여 등을 몇 달간 분석해야 한다는 점이 좀 귀찮긴 할 것 같다. -_-;

그리고 그것을 꾸준히 실천하는 것은 또 다른 이야기이기 때문이다.

작심삼일이 되지 않게 이 통장이 잘 굴러가게 만드는 동력을 찾아보는 것도 좋은 방법일 것 같다.

누군가에게는 소소한 이자가, 누군가에게는 투자 통장의 목돈이 그것이 될 수 있을 것 같다.

책을 읽으면서 돈 관리에 대해서 많이 배울 수 있었던 것 같다.

좋은 펀드 고르는 법이라던지. 통장을 선택하는 법 등등

은행에 가서 창구에서 면담을 통해서 고르던 나와는 좀 달리 원칙이 있다고 해야 하나.

한 번쯤 시도하면 좋은 성과가 날 수 있을 것 같다.

'Life > Other books' 카테고리의 다른 글

| 고민하는 힘 / 강상중(2009) (0) | 2010.02.16 |

|---|---|

| 한 사람은 모두를, 모두는 한 사람을 / 법정(2009) (0) | 2010.02.16 |

| 도시 심리학 / 하지현(2009) (0) | 2010.02.16 |

| 설득의 비밀 / EBS (0) | 2010.02.10 |

| 오후 5시 동유럽의 골목을 걷다. (0) | 2009.12.29 |