최근 5천만원으로 21년째 유지중인 예금자보호한도를 올리려는 논의가 진행되고 있습니다.

2022.10.31 - [Work/Stock] - 레고랜드발 돈맥경화, 예금자보호 5천만원 알아보기

레고랜드발 돈맥경화, 예금자보호 5천만원 알아보기

최근 강원도지사의 레고랜드 사태로 인하여 채권 시장이 요동치고 있는데요. 그래서 제2금융권인 저축은행에서 고금리 상품이 지속적으로 나오고 있습니다. 무려 6.5% 예금까지도 나오고 10%의

dorudoru.tistory.com

이전에도 이러한 논의에 대해서 포스팅한 적이 있는데요.

이번에는 좀 더 적극적으로 논의되고 있습니다.

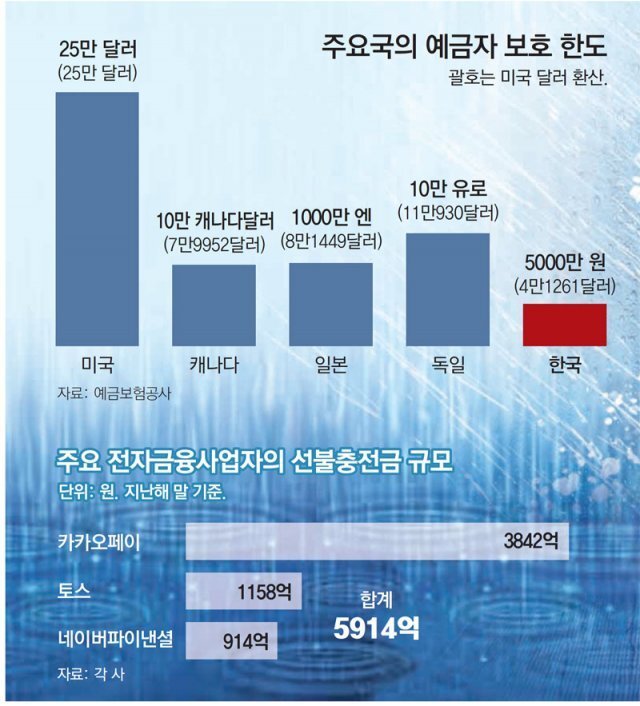

주요국의 예금자보호 한도

정부는 21년째 ‘1인당 5000만 원’으로 묶여 있는 예금자보호한도를 높이기 위한 논의를 시작했습니다.

금융당국이 적정 한도를 파악하기 위한 연구용역에 착수한 데 이어 다음 달 초 민관 합동 태스크포스(TF)가 출범할 예정입니다.

그리고 이곳에는 최근 인기를 끌고 있는 핀테크카(카카오페이, 네이버 페이) 같은 선불충전금을 보호 대상에 포함하는

방안도 검토된다고 합니다.

현재 1인당 국내총생산(GDP)은 2001년 1만1563달러에서 2020년 3만1637달러로 급증했지만

예금자 보호 한도는 21년째 그대로이기 때문입니다.

주요국인 미국(25만 달러) 일본(1000만 엔) 독일(10만 유로) 등과 비교해도 한국의 한도는 절반에서

6분의 1 수준에 불과합니다. 특히 미국, 유럽연합(EU) 등은 2008년 글로벌 금융위기 때 예금자 보호한도를 일제히 올렸습니다.

G7의 보호한도와 비교해 보더라도, GDP대비 보험한도가 1.34%로 가장 낮습니다.

그나마 캐나다가 1.72%로 유일한 1%대이고, 나머지의 평균은 2.84%에 달합니다.

미국은 거의 GDP 대비 4%에 가까운 보험한도를 가지고 있습니다.

다만 예금자보호한도를 높이면 금융사가 내야 하는 예금보험료도 함께 올라가 대출 금리 인상이나

예금 금리 인하 등의 형태로 소비자 부담이 커질 것이라는 우려도 나오고 있습니다.

지난해 금융사들이 예보에 낸 예금보험료는 총 2조 원에 달한다고 합니다.

그리고 이 예금자 보호 한도에 선불충전금도 포함할 예정인데요. 국내의 카카오페이는 3842억, 토스는 1158억, 네이버는 914억입니다.

카카오페이의 선불금이 압도적이네요.

향후 전망

특히 예전과 달리 5천만원이 집값으로 비교하더라도 전세하나 얻기 어려운 금액임을 고려하면,

한도를 올리는 것이 맞을 것 같습니다. 하지만 최근 저축은행의 부실 경영 및 대구지역 새마을 금고에서도

1300억의 대출 부실로 논란이 되고 있습니다.

이런 상황에서 예금자보호 한도만 증설할 경우 부작용만 커질 우려가 있습니다.

이에 먼저 은행들의 건전성을 높이고, 이후에 예금자보호 한도를 상향하는 것을 논의해보아야 할 것입니다.

그럼 즐거운하루 보내세요.

'News' 카테고리의 다른 글

| 대중교통 마스크 착용 의무 해제 관련 (4) | 2023.03.19 |

|---|---|

| 누누티비 고소 피해액 5조원 예상 (12) | 2023.03.09 |

| 미국이 격추시킨 중국 스파이풍선의 모든 것 (4) | 2023.02.14 |

| 빙 검색엔진 ChatGPT 탑재 (12) | 2023.02.08 |

| 실내 마스크 착용 의무 해제의 모든 것 (10) | 2023.01.30 |