최근 이제 나이를 먹어가다보니 주위 지인들도 보험에 관심을 가지고 있습니다.

오늘은 종신보험의 뜻과 사용하는 용어에 대해서 정리해보고자 합니다.

보험이란?

먼저 보험이란 위험 관리 도구로, 개인이나 기업이 예상치 못한 사고, 질병, 재난 등으로 인해 발생할 수 있는 경제적 손실을 줄이기 위해 사용하는 제도입니다. 보험 가입자는 일정 금액(보험료)을 납부하고, 보험회사는 약속된 조건에 따라 사고나 손실 발생 시 금전적 보상을 제공합니다.

그리고 이 보험은 크게 손해보험과 생명보험으로 나뉘는데요.

손해보험은 우연한 사건으로 발생하는 재산상의 손해를 보상해주는 보험으로, 생명보험에서 보장하는 위험(사람의 생(生)과 사(死))을 제외하고, 생활 중 일어나는 인(人)적, 물(物)적 사고로 인한 손해를 보상하는 보험입니다.

일반적으로 손해보험이 보장하는 위험의 대상과 범위는 무척 넓기 때문에 역사적으로 근대보험의 기틀을 마련한 서양에서는 손해보험을 ‘일반적인 보험(General Insurance)’ 또는 ‘생명보험을 제외한 모든 보험(Non-Life Insurance)’이라고 부르기도 합니다. 우리가 일상에서 자주 만나는 자동차보험, 여행 보험등이 손해보험입니다.

그리고 생명보험의 경우 우리가 기사에서도 최근 김병만 사태에서 본 것처럼 사망할 때 사망 보험금을 받는 보험을 말합니다.

종신보험이란?

이처럼 종신 보험은 말 그대로 가입자가 사망할때까지 보장을 해주는 보험을 말합니다. 기본적으로 일정기간 동안 납입하고, 이후 사망할 때까지 보장을 해주고 가입자가 사망하면 보험금을 유가족에게 주는 생명 보험인데요.

그래서 목돈마련을 위해 가입하는 저축성 보험의 경우 만기가 되면 해지환급금을 받아서 생활하지만, 종신 보험의 경우 일반적으로 해지환급금은 없고, 사망시 보험금 지급이 주된 목적입니다.

| 항목 | 종신보험 | 저축성 보험 |

| 주요 목적 | 사망 보장: 가입자의 사망 시 가족(수익자)에게 보험금을 지급 |

자산 증대: 저축과 투자를 통해 미래의 목돈 마련을 목표로 함

|

| 보장성 | 사망 시 보험금 지급이 주된 기능 |

사망 보장은 부가적인 기능, 주로 적립과 해지환급금을 통한 저축 목적

|

그리고 또한 정기보험과 구분이 되는데요. 정기보험은 말 그대로 정해진 기간 동안만 보장하는 보험입니다. 종신보험은 언제 사망하더라도 보장을 받지만, 정기 보험은 그 보장 기간을 줄여서 전체 보험료를 저렴하게 만드는 것이죠. 다만 말 그대로 정기기간중에 사망해야지 보험금이 발생한다는 단점이 있습니다.

또한 정기보험의 경우 순수보장형과 만기환급형으로 나뉘는데요.

순수보장형은 기간동안 사망보험 이외에 만기 환급률을 낮춰서 보험금액을 낮춘 것입니다.

보험의 함정

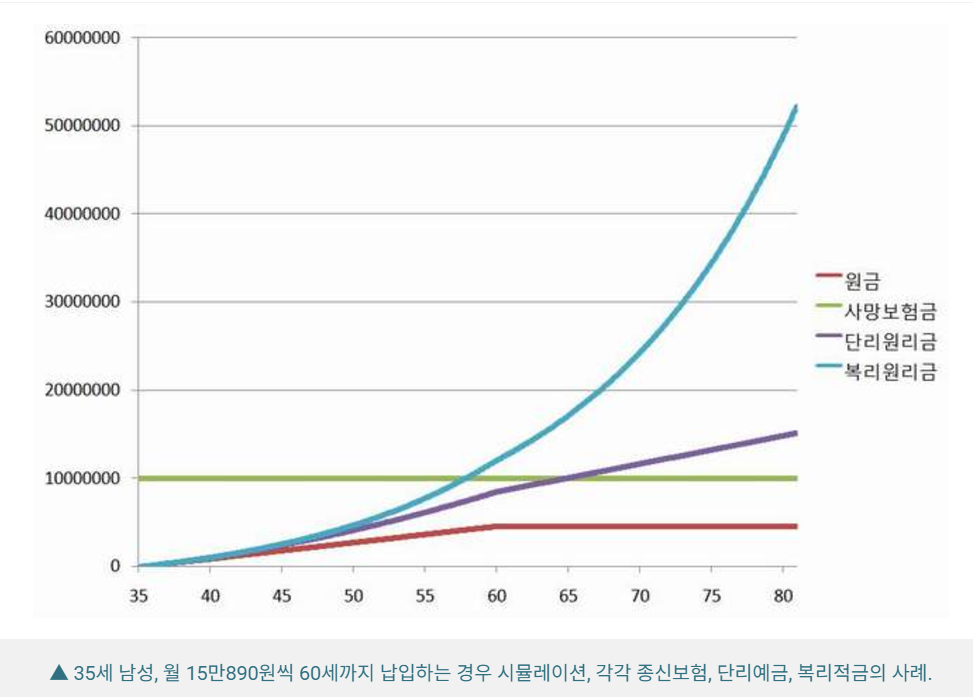

다만 기사에 따르면 종신보험을 35세부터 60세까지 300개월간 15만원을 납입하면 원금이 4523만원에 달한다고 합니다.

다만 단순히 정기적금에 묻어두더라도 60세에 8491만원이 된다고 합니다. 사망보험금은 고정이나 은행에 두고 이자로 늘어난 것을 계산한 원리금은 64세가 넘어가면 이미 사망보험금을 넘어가게 되는데요.

이 뿐만 아니라 보험의 문제는 해약 환급금이 낮다는 점입니다. 이처럼 35세 남성의 경우 55세 이전에 해약을 하게 되면 원금조차도 못 건지게 되게 됩니다.

그래서 보험을 가입할 때에는 이러한 점을 고려하셔서 가입하시기 바랍니다.

변액보험에 다룬 2탄은 아래 링크에서 확인해보세요.

2024.11.30 - [Work/Stock] - 변액보험 변액유니버셜 보험의 뜻

변액보험 변액유니버셜 보험의 뜻

보험 가입을 하다보면 변액보험, 유니버셜 보험이라는 단어를 듣게 되는데요. 저번 포스팅에 이어서 이부분을 살펴보도록 하겠습니다.2024.11.29 - [Work/Stock] - 종신보험이란? 보험의 뜻과 용어 정

dorudoru.tistory.com

'Work > Stock' 카테고리의 다른 글

| 건강보험 피부양자 탈락하는 경우 (4) | 2024.12.14 |

|---|---|

| 변액보험 변액유니버셜 보험의 뜻 (4) | 2024.11.30 |

| 서학개미 해외주식 양도소득세 정리 (3) | 2024.11.27 |

| 예금자보호 한도 1억원 향상 논의 (13) | 2024.11.18 |

| 연말정산 대비 고향사랑기부 세액공제 받기(성심당 빵 무료로 받기) (3) | 2024.11.01 |