최근 국장보다는 미장에 투자하시는 분들이 많은데요. 이런 분들을 서학개미라고 부릅니다.

서학개미

주식시장에 투자하는 투자자들을 개미라고 하는데요. 여기에 해외 시장에 직접 투자한다고 해서 ‘서학' + 개미가 되어 서학개미라고 불리고 있습니다.

특히 올해 코스피의 성장률은 마이너스인데 비해서 미국 증시는 불타고 있어서 더 많은 투자자들이 미국주식 투자로 눈을 돌리고 있는데요.

3분기 국내 투자자들의 해외 증권투자 잔액이 1조 달러에 육박하며 역대 최대치를 경신했습니다.

지지부진한 국장 탈출이 이어지면서 내국인의 해외 증권투자 규모가 외국인의 국내 투자 규모를 사상 처음으로 넘어서기도 했습니다. 국내 투자자들의 해외 증권투자인 9969억에 달하는 반면 외국인의 국내 증권투자는 267억달러 줄어든 9575억달러를 기록해서 역전이 되기도 했습니다.

서학개미 양도세

특히 올해 미국 증시가 워낙 활황이었기 때문에 많은 분들이 양도세가 발생할 것으로 보이는데요.

올해 초대비하여 다우존스는 16.42%, 나스닥은 30%나 상승했기 때문에 이익실현을 했다면 대부분 양도소득세 대상이 되는데요. 이 내용에 대해서 자세히 알아보겠습니다.

해외주식 거래에서 발생한 양도세는 1년 단위(1월1일~12월31일)로 정산하는데요. 실현한 총 이익과 손실을 합산(수익-손해)하여 원화로 계산됩니다.

해외주식은 기본으로 -250만원의 공제가 있습니다. 그리고 양도세 세율은 22%(세율 20% + 지방세 2%)입니다.

- 양도소득세 과세표준 : 양도차익(매도금액 - 매수금액 - 제비용 - 수수료) - 기본공제금액 250만원

- 양도소득산출세액 : 양도소득과세표준 × 22%(지방소득세 10%가 포함된 해외주식에 대한 세율)

- 해외주식 양도소득세 = [매도금액 - 매수금액 - 필요경비(매매수수료등) - 기본공제(250만원)] × 22%(양도소득세율)

기본 공제가 250만원 이므로, 1년간 수익이 250만원이 넘기면 해외주식 양도세를 내야 하는데요. 반대로 수익과 손실을 합쳐 250만원 미만이면 내지 않아도 됩니다.

해외주식 양도세 절세 방안

절세 방안은 크게 3가지가 있는데요.

- 비과세 한도(250만)로 매년 이익실현

- 양도 차손 통산 계산

- 배우자에게 증여

서학개미들이 해외주식 세금을 아끼기 위해 가장 손쉽게 활용할 수 있는 방법은 매년 비과세 한도(연 250만원) 이내로 이익을 실현하는 전략이라고 할 수 있습니다. 예를 들어 양도 차익이 A주식 300만원, B주식 200만원일 때 이들 주식을 올해 한 번에 매도하면 양도 차익 총계는 500만원입니다.

이 경우 양도세는 기본공제 250만원을 제외한 250만원에 양도세율 22.2%를 적용한 55만원이나 되는데요.

만약 A주식과 B주식을 올해, 내년에 나눠서 팔면 각각의 주식에서 250만원을 공제받을 수 있습니다. 이 경우 A주식에 대한 양도세 11만원(50만원×22.2%)만 부담하면 되기 때문입니다.

또한 이익과 손실이 난 주식을 함께 파는 방법도 효과적인 절세 방안이라고 할 수 있습니다. 해외 주식에 부과되는 세금은 연초부터 연말까지 양도 차익과 양도 차손을 통산해 계산되는데요. 예컨대 올해 C주식의 양도 차익이 300만원이고 D주식 양도 차손이 200만원일 때 C·D주식을 올해 매각한다면 세금이 부과되는 양도 차익이 100만원으로 줄어들게 되서 세금 과세 대상이 아니게 됩니다.

마지막으로 증여 후 양도를 통한 절세 전략도 있습니다. 배우자에게 증여한다면 10년간 합산해서 6억원까지 공제되는데요. 6억원 이내에서 주식을 배우자에게 증여한 후 배우자가 그 주식을 매각하면 양도 차익이 없어 세금이 부과되지 않습니다. 증여 가액은 일반적으로 증여일 전후 2개월 종가 평균액을 기준으로 합니다. 환율은 증여일의 기준 환율을 적용하게 됩니다. 정부는 편법 절세를 막기 위해 수증자가 증여받은 주식을 1년 이상 보유해야 하도록 세법 개정을 추진하고 있습니다.

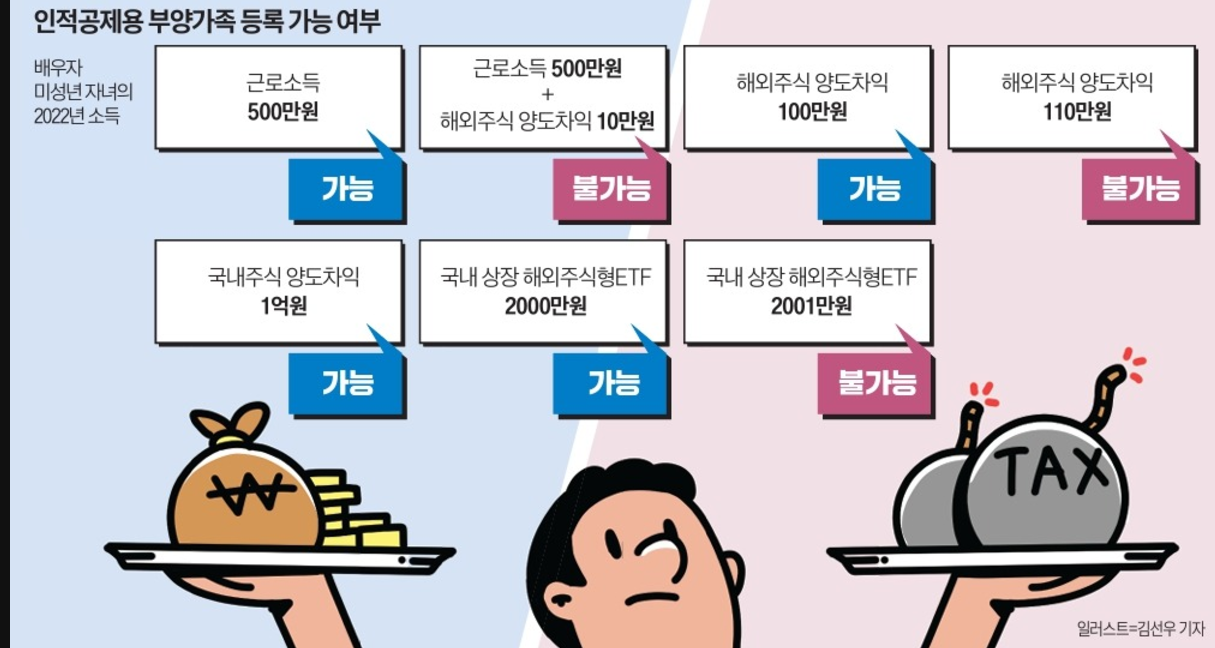

해외주식 주의할점

먼저 소득이 없는 배우자나 자녀가 해외 주식을 거래할 땐 유의해야 할 점도 있습니다. 배우자나 자녀의 해외 주식 양도 차익이 연 100만원을 넘으면 연말정산할 때 부양가족 공제를 받을 수 없게 됩니다. 부양가족 공제를 받지 못하는 100만원 기준은 연 250만원 기본공제를 차감한 과세표준 금액이 아니라 차감 전 금액인 양도 차익 기준입니다.

또한 해외주식 양도소득세는 자진 신고 납부 대상입니다. 만약 신고하지 않거나 적게 신고하면 신고 불성실 가산세(과소신고 10%, 무신고 20%)와 납부불성실 가산세(연 10.95%)가 부과되니 잊지말고 신고하시기 바랍니다.

기본적으로 해외주식 양도소득세 신고 및 납부는 양도 소득이 발생한 연도(1월1일~12월31일)의 다음 연도 5월 1일 ~ 5월 31일 까지 자진 신고 납부하거나 증권사에 대행(수수료: 3만원내외)을 맡기면 된다고 합니다. 몇몇 증권사에서 무료로 해주는 곳도 있습니다. 아래처럼 KB와 미래에셋에서는 무료로 진행하고 있습니다.

'Work > Stock' 카테고리의 다른 글

| 변액보험 변액유니버셜 보험의 뜻 (4) | 2024.11.30 |

|---|---|

| 종신보험이란? 보험의 뜻과 용어 정리 (1) | 2024.11.29 |

| 예금자보호 한도 1억원 향상 논의 (13) | 2024.11.18 |

| 연말정산 대비 고향사랑기부 세액공제 받기(성심당 빵 무료로 받기) (3) | 2024.11.01 |

| 퇴직연금 DB와 DC의 차이와 장단점 비교 (7) | 2024.10.20 |